La friolera de 128. Una cada tres días. Éste es el ritmo de elefante de cumplimiento de las resoluciones de la CNMV favorables a reclamaciones de los consumidores españoles a lo largo del año 2012, prueba inequívoca de que se hace indispensable un sistema supervisor y sancionador eficaz y sensible con los usuarios. La CNMV emitió en 2012 un total de 2.206 informes favorables a ahorradores reclamantes; sólo el 5% fueron escuchados por la banca.

La friolera de 128. Una cada tres días. Éste es el ritmo de elefante de cumplimiento de las resoluciones de la CNMV favorables a reclamaciones de los consumidores españoles a lo largo del año 2012, prueba inequívoca de que se hace indispensable un sistema supervisor y sancionador eficaz y sensible con los usuarios. La CNMV emitió en 2012 un total de 2.206 informes favorables a ahorradores reclamantes; sólo el 5% fueron escuchados por la banca.

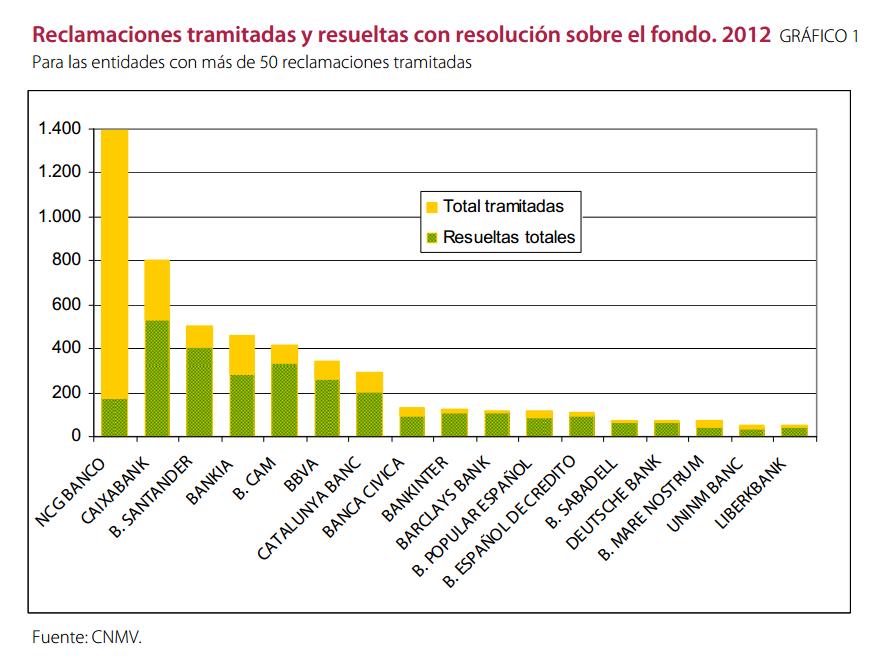

La Comisión Nacional del Mercado de Valores contabiliza que las reclamaciones recibidas en 2012 ascendieron a 10.900, «lo que supuso más que quintuplicar las del año precedente». Las reclamaciones tramitadas por los servicios de la CNMV alcanzaron las 5.724, «un 137% más que en 2011» y de ellas las resueltas, que implicaron un análisis de las cuestiones planteadas y, en su caso, la emisión de un informe motivado, fueron 3.400. «El elevado volumen de nuevas reclamaciones provocó que a final del ejercicio quedaran pendientes de tramitar 6.393 reclamaciones», dice el supervisor.

Que, en su memoria de actividades del año 2012, dibuja el mismo panorama preocupante para los consumidores que se viene observando durante todos los años anteriores. La memoria del Banco de España ya reflejaba ritmo ralentizado de resolución de reclamaciones, y los servicios de Reclamaciones de la CNMV no escapan a este fenómeno. Las reclamaciones resueltas con informe favorable al reclamante fueron 2.206, «representando el 38,5% de las reclamaciones tramitadas y un 64, 9% sobre las resueltas», esto es, ya dos tercios de las reclamaciones se quedan en mitad del trámite de la CNMV.

Pero el dato más preocupante es el siguiente. En el ejercicio 2012, sigue el supervisor, de las 2.206 reclamaciones que se resolvieron con informe favorable al reclamante, las entidades comunicaron la rectificación de su actuación según los criterios señalados sólo en 128 casos (el 5,1%). En el resto de los casos, la entidad comunicó que no rectificaba en 506 ocasiones (22,9%) y en 1572 ocasiones (71,2%) no se realizó comunicación al respecto a la CNMV.

Esto es, la banca hace oídos sordos sistemáticamente a las resoluciones de la CNMV, como hace lo propio con las que le deriva el Banco de España. La CNMV considera que una actuación incorrecta ha sido rectificada «cuando la entidad acepta los criterios manifestados por la CNMV en su informe y adopta medidas para evitar que esa actuación incorrecta se repita en el futuro o cuando lleva a cabo la correspondiente compensación económica al reclamante».

Apenas 128 rectificaciones, frente a 2.206 informes favorables, y 10.900 reclamaciones presentadas. Un auténtico atropello a los derechos de los usuarios que hace imprescindible una completa reformulación de los cauces de queja que tienen a su disposición los ciudadanos para dirimir sus conflictos con las entidades financieras. En este caso, los ahorradores son los sufridores, y la práctica totalidad de las reclamaciones se presentaron contra bancos y cajas de ahorros. «A dichas entidades se dirigió el 97,5% de las reclamaciones resueltas en 2012», dice la CNMV.

Más información pinchando en el enlace.

1. Tipo de la Resolución

1. Tipo de la Resolución