La crisis económica ha aumentado los abusos de las entidades financieras y las grandes corporaciones empresariales. Ya no piensan en el beneficio de los clientes, sólo en el suyo, tal y como constata el aumento de las reclamaciones de los consumidores.

La crisis económica ha aumentado los abusos de las entidades financieras y las grandes corporaciones empresariales. Ya no piensan en el beneficio de los clientes, sólo en el suyo, tal y como constata el aumento de las reclamaciones de los consumidores.

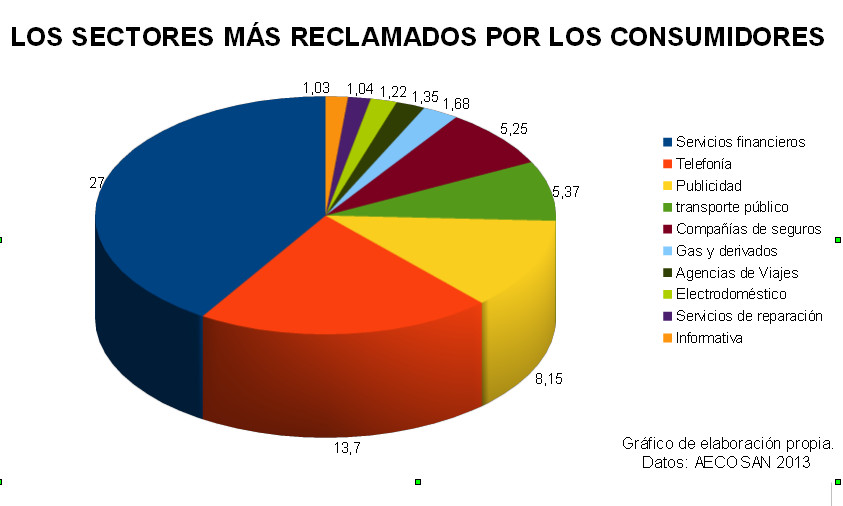

ADICAE atendió el pasado año cerca de 350.000 consultas y reclamaciones, lo que supuso un aumento del 60% respecto a 2010, cuando se recibieron 220.000. Los servicios financieros siguen copando la mayoría de las consultas, que pasan de 64.000 en 2010 a casi 235.000 en 2013, lo que indica un aumento de casi un 300%, se han multiplicado por cuatro.

Pero también es destacable el aumento exponencial de las reclamaciones en materia de consumo general. Las eléctricas motivaron 1.350 consultas en 2010, y en 2013 fueron 2.705, lo que implica un aumento de un 200%, casi exactamente el doble. No se queda corto el sector de telecomunicaciones. Los expedientes abiertos en 2010 fueron 2.900, mientras que en 2013 la cifra fue de 6.600, más del doble. En concreto, un 127% más.

Los abusos en estos sectores están logrando que el gasto de las familias vaya en cada vez mayor proporción a satisfacer las necesidades básicas que proveen estas empresas en unas condiciones que les empujan hacia la pérdida de ahorros y el sobreendeudamiento. De hecho actualmente en España hay alrededor de 2 millones de personas en riesgo de sobreendeudamiento, cifra que sin duda han engordado los abusos de compañías y entidades bancarias, una situación que requiere de un impulso a la visión colectiva de la acción consumerista y que debería ser ya prioridad absoluta tanto para los poderes públicos como para toda la sociedad.

ADICAE, con motivo del proyecto ‘Por la mejora y extensión de la resolución alternativa de conflictos en el sector financiero y en los servicios de interés general‘, que cuenta con el apoyo del AECOSAN, informará a los consumidores sobre las vías y sistemas de reclamación extrajudicial existentes y las novedades que incluye la normativa europea que afecten al ejercicio de sus derechos frente a las empresas.