No sólo los tipos de interés en los contratos de créditos pueden ser excesivos, como comentamos en el artículo anterior, sino que muchas entidades obligan al consumidor a contratar una gran cantidad de productos vinculados a cambio de reducir los intereses del crédito, una práctica abusiva que siguen aplicando. Además, estas supuestas ‘rebajas’ pueden no ser tales puesto que la contratación de productos vinculados puede encarecer el coste final del crédito, por lo que el consumidor deberá valorar si realmente le conviene estos productos y negociar con el banco.

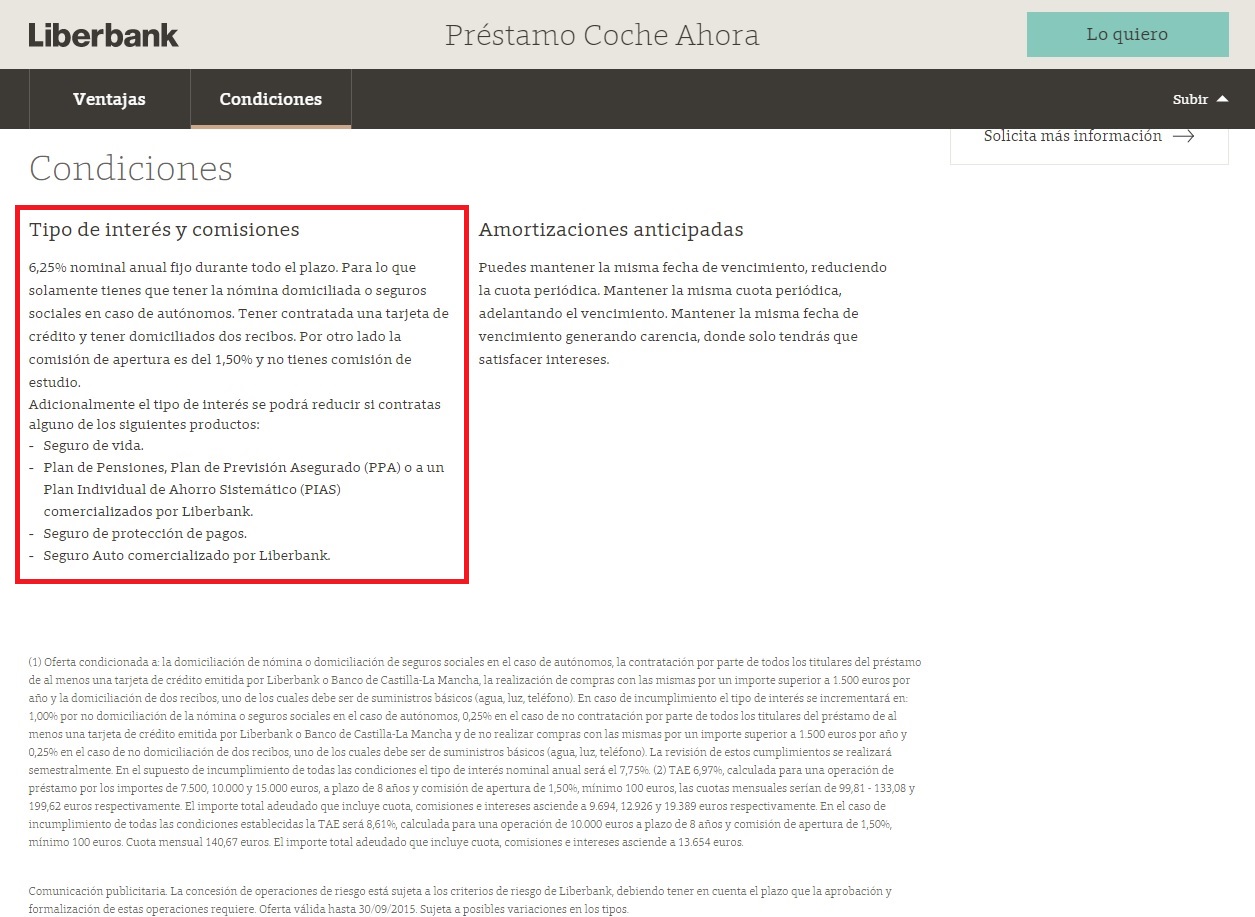

Así, Liberbank es una de las entidades que más productos exige contratar para que el consumidor pueda beneficiarse de la máxima bonificación. Entre estos productos, se incluyen la domiciliación de nómina, un seguro de vida, un seguro de automóvil, el seguro de protección de pagos, la domiciliación de recibos, contratar un plan de pensiones, un plan de previsión asegurado o un plan individual de ahorro sistemático y hacer uso de una tarjeta de crédito revolvin

Así, Liberbank es una de las entidades que más productos exige contratar para que el consumidor pueda beneficiarse de la máxima bonificación. Entre estos productos, se incluyen la domiciliación de nómina, un seguro de vida, un seguro de automóvil, el seguro de protección de pagos, la domiciliación de recibos, contratar un plan de pensiones, un plan de previsión asegurado o un plan individual de ahorro sistemático y hacer uso de una tarjeta de crédito revolvin g por un importe de 1.500€ al año. No es aconsejable contratar un plan de pensiones cuando se tiene alrededor de 30 años debido a que es un producto de ahorro-inversión que retiene el dinero durante mucho tiempo, un dinero que se puede necesitar en algún momento para hacer frente a un imprevisto. El seguro de protección de pagos es un producto que en teoría garantiza el pago de las cuotas hipotecarias en caso de no poder hacer frente a ellas, pero con el que puedes llevarte más de una sorpresa si no lees con detenimiento las situaciones que cubre.

g por un importe de 1.500€ al año. No es aconsejable contratar un plan de pensiones cuando se tiene alrededor de 30 años debido a que es un producto de ahorro-inversión que retiene el dinero durante mucho tiempo, un dinero que se puede necesitar en algún momento para hacer frente a un imprevisto. El seguro de protección de pagos es un producto que en teoría garantiza el pago de las cuotas hipotecarias en caso de no poder hacer frente a ellas, pero con el que puedes llevarte más de una sorpresa si no lees con detenimiento las situaciones que cubre.

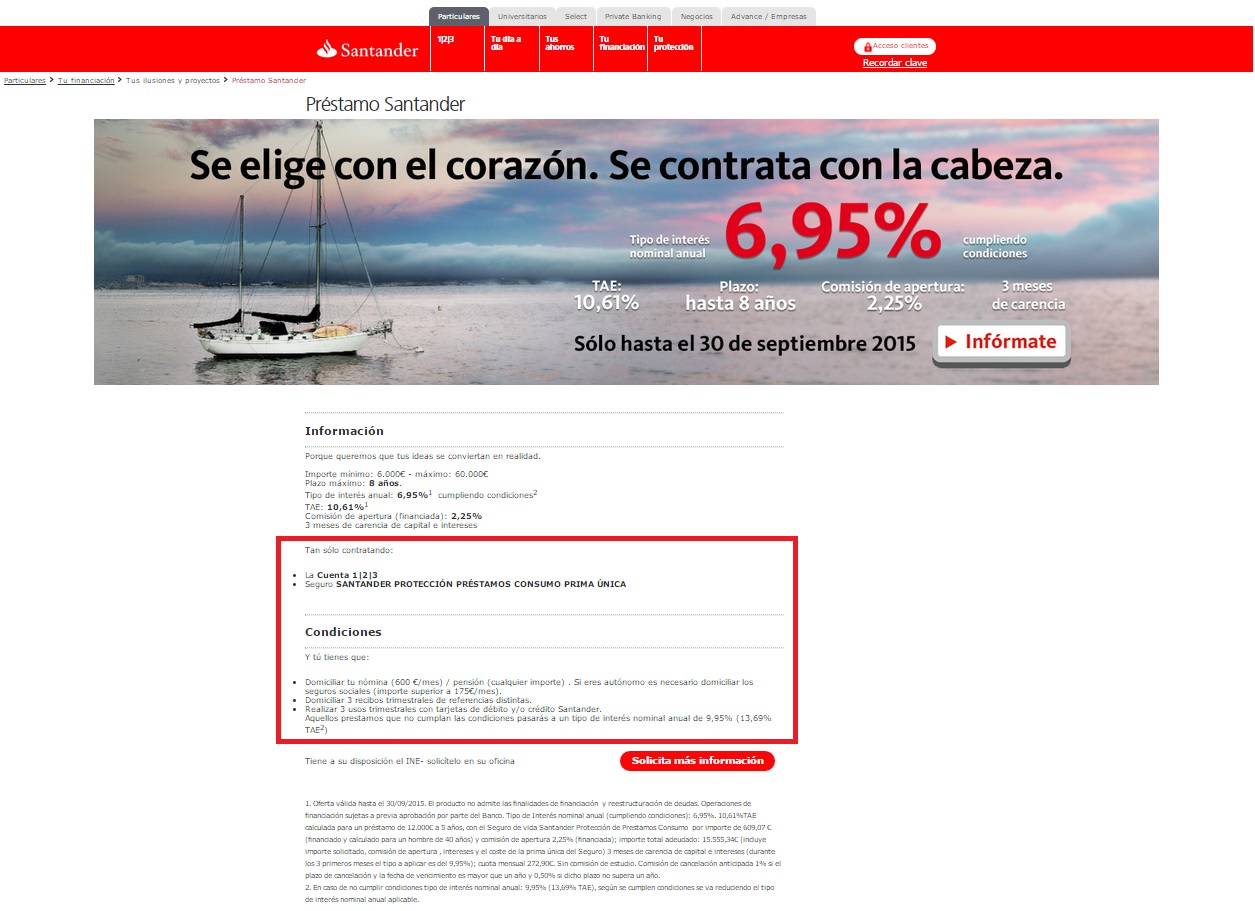

Otro caso donde exigen una gran vinculación lo encontramos con el Banco Santander. La entidad anuncia en su web un tipo de interés del 6,95% que sólo se obtiene si el consumidor contrata su nueva Cuenta 1, 2, 3, el seguro de protección de pagos, domicilia la nómina por importe de al menos 600€ al mes, además de tres recibos trimestrales, y realiza compras con tarjetas trimestrales. La Cuenta 1, 2, 3 es un producto del Santander pensado para vincular lo más posible al usuario con la entidad. Al abrir la cuenta, se le entrega una acción del banco al usuario, y luego, según la cantidad que se invierta, se le dan más acciones, hasta un máximo de 30. Esta cuenta, ademas, tiene una comisión de mantenimiento de 3 euros al mes, que asciende a 8 euros al mes en caso de incumplir los requisitos (ingresos superiores a 600 euros al mes, hacer por lo menos seis movimientos al trimestre con las tarjetas Santander y tener domiciliados y pagados tres recibos de distintos emisores en los últimos tres meses).

Otro caso donde exigen una gran vinculación lo encontramos con el Banco Santander. La entidad anuncia en su web un tipo de interés del 6,95% que sólo se obtiene si el consumidor contrata su nueva Cuenta 1, 2, 3, el seguro de protección de pagos, domicilia la nómina por importe de al menos 600€ al mes, además de tres recibos trimestrales, y realiza compras con tarjetas trimestrales. La Cuenta 1, 2, 3 es un producto del Santander pensado para vincular lo más posible al usuario con la entidad. Al abrir la cuenta, se le entrega una acción del banco al usuario, y luego, según la cantidad que se invierta, se le dan más acciones, hasta un máximo de 30. Esta cuenta, ademas, tiene una comisión de mantenimiento de 3 euros al mes, que asciende a 8 euros al mes en caso de incumplir los requisitos (ingresos superiores a 600 euros al mes, hacer por lo menos seis movimientos al trimestre con las tarjetas Santander y tener domiciliados y pagados tres recibos de distintos emisores en los últimos tres meses).

Si ya tiene tarjetas, cuentas corrientes o planes de pensiones, no permita que le obliguen a contratar unos nuevos y aprovéchelos para conseguir reducciones en el tipo de interés y obtener mejores condiciones de las publicitadas por las entidades. En caso de necesitar ayuda u orientación, el consumidor puede pasarse por cualquiera de las sedes de ADICAE.

direcciones de ADICAE en Barcelona y Gerona

Buenas Fernando. Nuestras direcciones son: BARCELONA: CALLE CREU DELS MOLERS, Nº 13, LOCAL. Y en GIRONA: CALLE DELS CIUTADANS, 2-4. Un saludo.

Quiero recuperar los 12€ que me cobra la Caixa de comisión continuamente, se que es ilegal. Por ejemplo, mi hijo trabajó el otro día 4horas, le paga su empresa 25€ y la Caixa le quita de comisiones 24€. Es una cuenta, que solo se utilice para que entren nominitas pequeñas, pues mi trabajo es inestable.

Muchas gracias.

Necesito por favor!, información real de Ustedes, para reclamar éste abuso.

Cordialmente.

Buenas María Angeles. Puedes contactar con cualquiera de nuestras sedes a través del siguiente enlace: http://adicae.net/localizacion-sedes.html Un saludo.