Un 9,03% es el tipo de interés medio que aplican las entidades financieras de crédito en España para operaciones de crédito entre 1 y 5 años; un 41,1% superior a la media de la zona euro, que se encuentra en 5,32%. Cetelem, Cofidis y BMN son las entidades que tienen los intereses más sangrantes, llegando hasta el 17,95%.

Un 9,03% es el tipo de interés medio que aplican las entidades financieras de crédito en España para operaciones de crédito entre 1 y 5 años; un 41,1% superior a la media de la zona euro, que se encuentra en 5,32%. Cetelem, Cofidis y BMN son las entidades que tienen los intereses más sangrantes, llegando hasta el 17,95%.

Así, los consumidores españoles se están encontrando TAEs que casi alcanzan el 20% en algunos de los casos, cuando en el resto de la zona euro tiene una TAE media del 6,45%. Mientras los consumidores padecen estos intereses, los tipos de interés oficiales de la zona euro no han dejado de caer: el Banco Central Europeo (BCE) los mantiene al 0,05%, con lo que los bancos consiguen dinero mucho más barato; en cambio, como podemos comprobar, no trasladan estas bajadas a los consumidores.

Tipos abusivos de interés de hasta el 17,95%

Cetelem, Cofidis y Banco Mare Nostrum (BMN) son las entidades que aplican los intereses más abusivos, llegando a unos valores máximos de 17,95%, 14,95% y 12,31%, respectivamente. Cetelem publicita sus créditos a partir de un 7,95% nominal anual, con una TAE del 8,25%, pero su letra pequeña esconde una trampa en la que este tipo de interés puede llegar hasta el 17,95% (TAE de 19,51%), dependiendo de la cantidad y los plazos del préstamo. Esta entidad utiliza, además, la rapidez e inmediatez como ganchos para que el consumidor contrate este préstamo, por lo que el usuario debe extremar las precauciones ante este tipo de publicidad que promete todas las facilidades que se pueden volver en contra del consumidor en caso de impago. Así, para un préstamo de 4.000 euros al 19,51% TAE, el total a devolver en 48 meses asciende hasta 5.635,20€; un 40,88% más de lo solicitado en intereses.

Cetelem, Cofidis y Banco Mare Nostrum (BMN) son las entidades que aplican los intereses más abusivos, llegando a unos valores máximos de 17,95%, 14,95% y 12,31%, respectivamente. Cetelem publicita sus créditos a partir de un 7,95% nominal anual, con una TAE del 8,25%, pero su letra pequeña esconde una trampa en la que este tipo de interés puede llegar hasta el 17,95% (TAE de 19,51%), dependiendo de la cantidad y los plazos del préstamo. Esta entidad utiliza, además, la rapidez e inmediatez como ganchos para que el consumidor contrate este préstamo, por lo que el usuario debe extremar las precauciones ante este tipo de publicidad que promete todas las facilidades que se pueden volver en contra del consumidor en caso de impago. Así, para un préstamo de 4.000 euros al 19,51% TAE, el total a devolver en 48 meses asciende hasta 5.635,20€; un 40,88% más de lo solicitado en intereses.

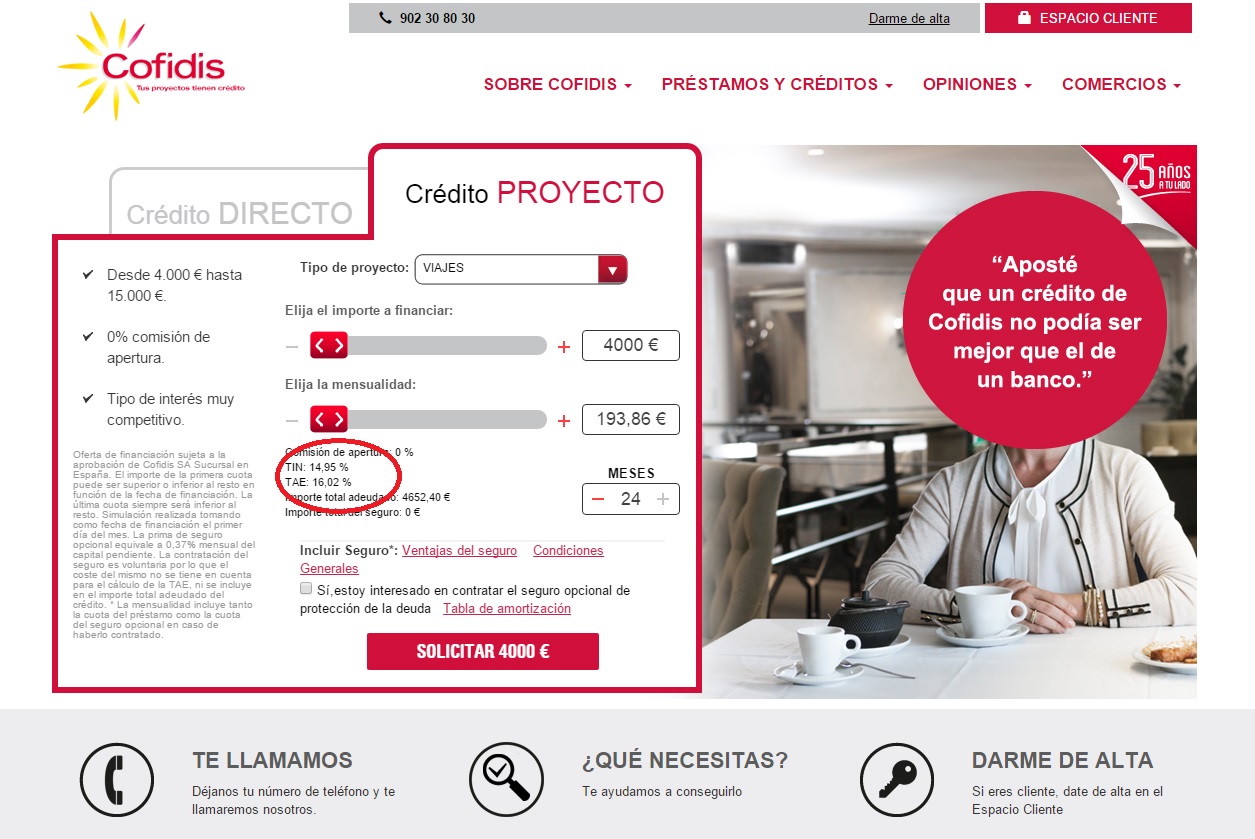

Cofidis tiene un préstamo al consumo llamado ‘Crédito proyecto’. El interés de este crédito varia entre el 14,95% y el 4,95% dependiendo del motivo por el que se pide el dinero. Así, si queremos pedir 4.000 euros para hacer un viaje, el tipo de interés será del 14,95% (TAE de 16,02%); en cambio si lo queremos destinar para comprar un automóvil nuevo, el interés que nos aplicarían sería de 9,95% (TAE de 10,42%). Aunque en su web dicen que tienen un “tipo de interés muy competitivo”, la realidad demuestra que se encuentra entre las entidades que ofrecen créditos con los intereses más altos. Al igual que ocurre con Cetelem, apelan a la rapidez y flexibilidad a la hora de conceder el crédito, dos reclamos publicitarios de los que el consumidor debe desconfiar siempre.

Cofidis tiene un préstamo al consumo llamado ‘Crédito proyecto’. El interés de este crédito varia entre el 14,95% y el 4,95% dependiendo del motivo por el que se pide el dinero. Así, si queremos pedir 4.000 euros para hacer un viaje, el tipo de interés será del 14,95% (TAE de 16,02%); en cambio si lo queremos destinar para comprar un automóvil nuevo, el interés que nos aplicarían sería de 9,95% (TAE de 10,42%). Aunque en su web dicen que tienen un “tipo de interés muy competitivo”, la realidad demuestra que se encuentra entre las entidades que ofrecen créditos con los intereses más altos. Al igual que ocurre con Cetelem, apelan a la rapidez y flexibilidad a la hora de conceder el crédito, dos reclamos publicitarios de los que el consumidor debe desconfiar siempre.

El ‘Préstamo 150’ de BMN también esconde una trampa en su letra pequeña. En su publicidad podemos leer que el consumidor podrá devolverlo en ‘cómodas cuotas de 150 euros’. Este préstamo oculta tras su publicidad unos altos intereses: hasta 12,31% (14,44% TAE) si se solicita 5.000 euros a 41 meses. La entidad utiliza como cebo una cuota mensual tolerable para colar sus abusivos intereses, que se encuentran entre el 12,31% y el 10,14%, con unas TAEs que alcanzan cifras de entre 14,44% y 13,06%, por no mencionar la comisión de apertura del 2%, que encarece el coste final.

El ‘Préstamo 150’ de BMN también esconde una trampa en su letra pequeña. En su publicidad podemos leer que el consumidor podrá devolverlo en ‘cómodas cuotas de 150 euros’. Este préstamo oculta tras su publicidad unos altos intereses: hasta 12,31% (14,44% TAE) si se solicita 5.000 euros a 41 meses. La entidad utiliza como cebo una cuota mensual tolerable para colar sus abusivos intereses, que se encuentran entre el 12,31% y el 10,14%, con unas TAEs que alcanzan cifras de entre 14,44% y 13,06%, por no mencionar la comisión de apertura del 2%, que encarece el coste final.

Estas tres entidades no son las únicas que se aprovechan de los consumidores con sus altos intereses. Otras como Liberbank, ABANCA, Openbank, BBVA o Banco Sabadell también mantienen tipos que están por encima del 10%.

Antes de contratar, tenga en cuenta todos los factores

Aunque el crédito puede ser un instrumento útil al que recurrir, es fundamental hacerlo con responsabilidad y prudencia, teniendo en cuenta los riesgos que el endeudamiento puede conllevar para la economía del consumidor. Hay que prestar especial atención a la TAE, que nos indica el coste total del crédito, y calcular cuál es la cantidad que finalmente se va a tener que devolver al banco y en qué plazo. A más dinero solicitado y cuanto mayor sea el plazo de devolución, más intereses tendrá que soportar el usuario. También hay que considerar el grado de relación con la entidad que se creará a raíz del crédito, ya que la contratación de productos adicionales puede encarecer indirectamente el préstamo y vinculan al consumidor con el banco.

Hola. En Avant card llegan a un interés del 27% y más, que es usura. Muchas personas lo están padeciendo, créditos que nunca se acaban de pagar y nadie hace nada, ni se sabe por dónde tirar. Ya han sido alejados de otros paises. Igual que nos hemos movilizado para las comisiones en los cajero, podemos hacerlo para acabar con este tipo de entidades usureras.